Đánh giá sản phẩm dở dang

Có nhiều phương pháp đánh giá thành phầm dở dang, để lựa chọn được phương pháp phù hợp với doanh nghiệp kế toán phải hiểu được sản phẩm dở dang là gì? cùng nắm rõ được điểm sáng sản xuất, sale của doanh nghiệp. Ở nội dung bài viết sau nguyên tắc kế toán phân tách sẻ chi tiết các phương pháp đánh giá thành phầm dở dang và phương pháp tính.

Bạn đang xem: Đánh giá sản phẩm dở dang

1. Thành phầm dở dang là gì?

Sản phẩm dở dang là cân nặng sản phẩm công việc còn đang trong quá trình sản xuất gia công, chế biến, sẽ nằm trên những giai đoạn của quy trình công nghệ hoặc đã xong một vài các bước chế thay đổi nhưng vẫn còn phải tối ưu chế trở thành tiếp mới trở thành sản phẩm. Khóa huấn luyện và đào tạo về nhân sự

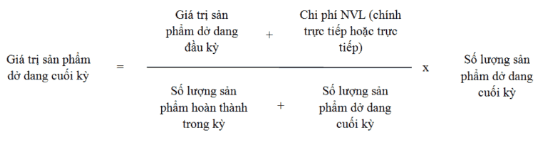

Như bọn họ đã biết giá thành sản phẩm hoàn thành trong kỳ được tính theo công thức sau:

Do vậy trước lúc tính giá cả thì nên doanh nghiệp phải đánh giá sản phẩm dở dang.

– thành phầm dở dang đầu kỳ: Là sản phẩm dở dang vào cuối kỳ kế toán trước chuyển sang

– thành phầm dở dang cuối kỳ: Là đầy đủ những sản phẩm mà không hoàn thành, không hoàn thiện vẫn đang còn nằm trên quy trình sản xuất. Nên trải sang một hoặc một số quy trình nữa mới chấm dứt sản phẩm.

2. Các phương pháp đánh giá sản phẩm dở dang

Để chọn lựa phương pháp đánh giá sản phẩm dở dang cuối kỳ phù hợp cần phải địa thế căn cứ vào điểm lưu ý sản xuất của Doanh nghiệp, có 3 cách thức sau: sách giỏi về đầu tư chi tiêu chứng khoán

a) phương pháp đánh giá theo chi tiêu nguyên vật tư chính (trực tiếp)

Doanh nghiệp mà túi tiền nguyên vật tư chiếm tỷ trọng bự trong chi phí sản phẩm (khoảng 65% đến 80% trở lên) cần sử dụng phương thức này. Nguồn nhân lực là gì

Phương pháp này chỉ tính cho sản phẩm dở dang vào cuối kỳ phần ngân sách NVL trực tiếp, hoặc NVL bao gồm còn các chi tiêu khác tính cả mang lại thành phẩm.

Xem thêm: Cục Thu Wifi Cho Máy Bàn Siêu Tốt, Giá Rẻ, Bộ Thu Wifi Giá Tốt

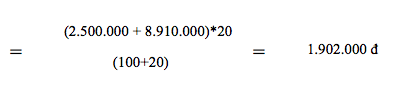

Ví dụ

– túi tiền sản phẩm dở dang thời điểm đầu tháng : 2.500.000 đ

– ngân sách SX vào thời điểm tháng tập phù hợp được bao gồm:

Chi giá tiền NVL thẳng : 8.910.000 đChi giá tiền nhân công trực tiếp :1.666.000 đChi tầm giá SX tầm thường :1.088.000 đ– hiệu quả sản xuất: vào cuối tháng nhập kho sản phẩm 100 sp ngừng còn trăng tròn sp dở dang

– Kế toán nhận xét SPDD cuối kỳ: khóa huấn luyện logistics

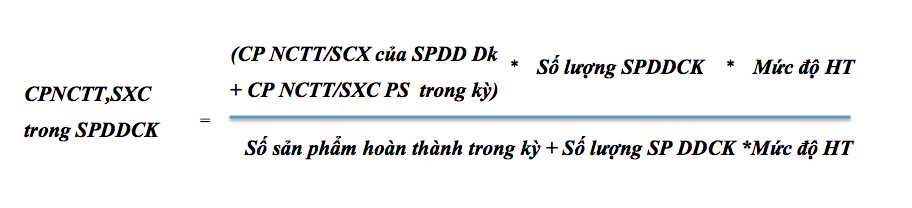

b) cách thức ước số lượng sản phẩm tương đương

Phương pháp này dùng cho khách hàng có quá trình sản xuất phức tạp, sản phẩm dở những và không đa số nhau. Học tập quản trị nhân sự nghỉ ngơi đâu

Theo phương thức này SPDD vào cuối kỳ phải chịu đựng toàn bộ giá thành sản xuất trong kỳ theo nấc độ hoàn thành.

– Đối với những chi tiêu bỏ vào 1 lần tức thì từ đầu quy trình sản xuất như CP NVL trực tiếp, NVL chính, cục bộ CP NVL trực tiếp vào đầu kỳ và PS vào kỳ được xem cho SP kết thúc và dở dang. Theo đó:

Ví dụ:

– CP SPDD thời điểm đầu tháng gồm:

CP NVL thẳng :1.600.000 đCP nhân lực trực tiếp :534.000 đCP sản xuất phổ biến :226.000đ– CP sản xuất hồi tháng tập hòa hợp được:

CP NVL thẳng :168.000.000 đCP nhân lực trực tiếp :6.286.000 đCP sản xuất thông thường :7.200.000 đ– Cuối tháng kết thúc nhập kho 180 sản phẩm , còn 50 thành phầm dở dang nút độ dứt 50%

Tính CP SPDD cuối kỳ: khóa học xuất nhập khẩu tphcm

=> lý giải giải:

– giá thành NVL thẳng của thành phầm dở dang cuối kỳ:

= <(1.600.000đ + 168.000.000 đ) * 50> / < 180 +50 > = 36.869.565,2

– túi tiền Nhân công thẳng của SPDD cuối kỳ:

= <(534.000đ + 6.286.000đ) *50*.5 > / < 180 + (50 *5) > = 831.707,3

– chi phí sản xuất thông thường của SPDD cuối kỳ:

= < (226.000+7.200.000)*50*.5 > / < 180 + (50 *5) > = 905.609,8

Tổng CPDDCK = 36.869.565,2+831.707,3+905.609,8 = 38.606.882,3

c) phương thức đánh giá chỉ theo ngân sách chi tiêu định mức

Doanh nghiệp đã xuất bản được khối hệ thống định mức chi phí sản xuất phù hợp và ổn định nên sử dụng phương pháp này.

Theo PP này kế toán căn cứ khối lượng sản phẩm dở dang và túi tiền sản xuất định mức cho 1 đơn vị thành phầm ở từng quy trình tiến độ để tính ra ngân sách của sản phẩm dở dang cuối kỳ.

Ví dụ: đầu tư chứng khoán hiệu quả

– tất cả số liệu về sản phẩm A như sau:

Chi phí cấp dưỡng định mức cho 1 đơn vị sp như sau:

CP vật liệu trực tiếp :12.000 đCP nhân công trực tiếp : 2.500 đCP sản xuất chung : 1.500 đKết quả chế tạo trong tháng: ngừng 60 thành phẩm, còn lại 10 SPDD, nút độ xong 50%

Bài giải: ôn thi chứng từ hành nghề kế toán

Kế toán tính ngân sách chi tiêu của thành phầm dở dang vào cuối kỳ như sau:

– CP NVL trực tiếp trong thành phầm dở dang : 12.000 * 10 = 120.000

– CP nhân công trực tiếp : 2.500*(10*0,5)=12.500

– CP sản xuất bình thường : 1.500*(10*0,5)=7.500

Bài viết trên được support bởi CEO Lê Ánh Trung trọng tâm Đào tạo nên kế toán Lê Ánh.

Để có thể hiểu cùng thành thạo quá trình kế toán mua bán sản phẩm hoá trong doanh nghiệp, kế toán tài chính nên tìm hiểu thêm các khoá học nguyên tắc kế toán hoặc kế toán tổng thích hợp thực hành tại các Trung tâm đào tạo và giảng dạy kế toán uy tín.